ПУТЕШЕСТВИЕ В ПАРИЖ ИЛИ ПРИ ЧЕМ ТУТ РОНАЛДО

Тема «Налоговая ответственность» актуальна: она позволяет закрепить полученные знания в области налогового законодательства, а также сформировать активную гражданскую позицию и нетерпимость учащихся к налоговым правонарушениям. Занятие выполняет очень важную превентивную функцию, т.к. все студенты в будущем станут налогоплательщикам и от того, как у них сформирована правовая культура будет зависеть их правомерное поведение в будущем.

Занятие проводится в рамках предмета «Обществознание» и рассчитан для студентов 1-2 курсов.

Освоение содержания опирается на межпредметные связи с курсом математики.

Учебные материалы и задания подобраны в соответствии с возрастными особенностями детей и включают задачи, практические задания, работа с нормативными актами. В процессе изучения формируются умения и навыки работы с текстами нормативных актов, осуществления расчетов пени за несвоевременную оплату налогов, анализа и представления информации.

Цели:

1. Образовательная:

- познакомить с основными видами ответственности за налоговые правонарушения;

- научить применению полученных знаний на примере конкретных жизненных ситуаций; - научить делать расчеты пени за несвоевременную уплату налогов.

2. Воспитательная:

- способствовать формированию активной гражданской позиции у учащихся;

- привить уважение к законодательству РФ;

- воспитать у учащихся чувство необходимости уплаты налогов и гражданской ответственности.

3. Развивающая:

- способствовать дальнейшему развитию умений осуществлять самоконтроль, самооценку принятых решений;

- стимулировать дальнейшее развитие умения использовать межпредметные связи с математикой для теоретических выводов и обобщений;

- совершенствовать умения учащихся: работать в группе, работать с дополнительной информацией.

Планируемые результаты обучения:

Предметные:

- закрепить определение понятия «налоги», познакомить с понятием и сущностью ответственности за налоговые правонарушения;

- выяснить, какие виды ответственности за налоговые правонарушения предусмотрены законодательством РФ.

Личностные:

- проявление интереса к поставленной проблеме, ориентация в нравственном содержании и смысле как собственных поступков, так и поступков других людей;

- воспитание нетерпимого отношения к налоговым правонарушениям.

Метапредметные:

Регулятивные:

- выполнять учебное задание в соответствии с поставленной целью;

- оценивать правильность выполнения действий;

- планировать свои действия в соответствии с поставленной задачей и условиями ее реализации.

Коммуникативные:

- умение формулировать собственное мнение и позицию, задавать вопросы;

- учитывать и координировать в сотрудничестве позиции других людей, отличные от своей собственной;

- осуществлять взаимный контроль и оказывать в сотрудничестве необходимую взаимопомощь.

Познавательные:

- умение извлекать информацию, представленную в разной форме (вербальной, иллюстративной, презентационной), в разных источниках;

- строить сообщения в устной и письменной форме;

- осуществлять анализ объектов с выделением существенных и несущественных признаков.

Формы и методы обучения:

Методы: частично-поисковый, проблемный, репродуктивный.

Формы обучения: индивидуальная, фронтальная, работа в группах.

Ход занятия:

1.Орг. момент.

2. Актуализация знаний:

Преподаватель:

У каждого есть своя мечта….

«В классе, где учится Влад все мечтают о разном. Кто-то мечтает выспаться, кто-то отлично закончить учебный год, кто-то о новом телефоне, а Влад страстно хотел побывать в Париже и отправить друзьям селфи с Эйфелевой башни.

Заручившись поддержкой родителей, Влад три года откладывал карманные деньги на возможные траты в Париже и постоянно напоминал о своей мечте родителям. И… о счастье! К окончанию учебного года отец принес домой путёвку во Францию для всей семьи. Нет ничего лучше предвкушения праздника. Вся семья готовилась к путешествию! И наконец, долгожданный день настал. Семья радостно добралась до таможенного контроля. Тут случилось то, чего никто не ожидал. Отцу было отказано в пересечении границы, и вся семья была вынуждена вернуться домой... «

Преподаватель: Проблемные вопросы:

- Как вы думаете, почему так произошло?

- А у вас были подобные ситуации?

Вы уже знаете, что такое налоги. Давайте вспомним, а что такое «налоги»?

- Это обязательный безвозмездный платеж, который взимается с граждан и юридических лиц для обеспечения деятельности государства.

3.Изучение нового материала.

Преподаватель: И так, мы выяснили, что сегодня мы будем говорить о видах налоговой ответственности.

А что такое «ответственность»?

- Это мера принуждения, которая возникает по инициативе государства, за неисполнение обязательств.

Опираясь на эти два понятия: налоги и ответственность, сформулируйте и запишите в тетрадь, что такое налоговая ответственность.

Налоговая ответственность – это мера принуждения, которая возникает по инициативе государства за неисполнения обязательства по уплате налогов физическими и юридическими лицами.

Преподаватель: Какова цель нашего урока?

Узнать какие меры ответственности существует за налоговые правонарушения.

Задачи:

1.Узнать какие меры ответственности существуют.

2.Уметь применять теоретические знания и практические умения на практике.

3. Способствовать развитию логического мышления, активизировать мыслительную деятельность.

4. Формировать устойчивый интерес к профессии налогового инспектора.

5. Сформировать активную гражданскую позицию и нетерпимость к налоговым правонарушениям.

Преподаватель: сегодня мы узнаем, какие меры ответственности предусматривает законодательство РФ.

Работа в группах (создается 3 группы).

Учитель: Каждой группа получает текст нормативного акта (Налоговый кодекс (Приложение3), Кодекс об административных правонарушениях (Приложение 2), Уголовный кодекс (Приложение1).

Вопрос?

За какие налоговые правонарушения предусмотрена ответственность и какие меры ответственности предусмотрены каждым нормативным актом.

Каждая группа выступает с докладом по своему виду ответственности.

Преподаватель:

Подведем итог:

Ответственность за совершение налогового правонарушения предусмотрена Уголовным кодексом, Кодексом об административных правонарушениях и Налоговым кодексом.

Основными видами ответственности в Уголовном кодексе являются:

штраф;

обязательные работы;

арест;

лишение свободы.

Основным видом ответственности в Кодексе об административных правонарушениях является:

- штраф либо в строго фиксированной сумме, либо в процентах от суммы налоговой задолженности.

Основным видом ответственности в Налоговом кодексе является:

- штраф.

Преподаватель:

- Кто знает, кто изображен на этой фотографии? (Футболист Криштиану Роналду).

- Как вы думаете, как связан самый богатый и известный футболист в мире и наша тема урока?

Преподаватель: По сообщениям уполномоченных налоговых органов Испании Криштиану Роналду, который недавно попал в список самых высокооплачиваемых знаменитостей, обвиняется в неуплате налогов.

Правоохранительные органы государства требуют от него выплаты 14,8 миллионов евро. Этот долг накопился у Роналду с 2011 по 2014 год. В настоящий момент ему предстоит отвечать перед судом за это правонарушение.

Как мы видим, известный футболист не платил налоги в течение долгого времени и у него образовалась налоговая задолженность, на которую государством начисляются пени в размере 1/300 от ставки рефинансирования Центрального банка РФ.

Ставка рефинансирования ЦБ РФ на сегодняшний день составляет – 7.5 %.

Преподаватель: Мы с вами сейчас рассчитаем, какой размер пени, заплатил бы футболист, если бы задолженность была в бюджет РФ. Как мы уже знаем, ответственность составляет 1/300 от ставки рефинансирования ЦБ РФ.

Таким образом, задолженность рассчитывается так:

Пеня = (задолженность по налогам х срок просрочки в днях х актуальную ставку рефинансирования) / 300.

Произведем расчет:

Пеня = (14 800 000 х 1095 х 0,09) /300 = 4 861 800.

Обратите внимание, какая большая сумма пени получилась!!! А этого можно было бы избежать, если бы футболист своевременно выполнил свои налоговые обязательства. (Приложение 4)

4.Закрепление:

Преподаватель: сейчас каждая группа получает индивидуальное задание (Приложение 5,6,7) и готовит ответы на вопросы (выступление 2-3 минуты).

Преподаватель:

Ребята, вспомним про семью Влада… Как вы думаете, справедливо ли поступили налоговые органы? Могло ли наказание быть более строгим? Что нужно делать, чтобы такая ситуация никогда больше не повторилась?

5. Рефлексия:

Сейчас каждому из вас будет выдана таблица с вопросами, где необходимо ответить на вопросы (Приложение 8):

- Напишите, какие задачи мы ставили в начале урока?

- Что мы должны были узнать?

- Чему вы научились на уроке?

- Достигли ли вы поставленных целей?

- Какой вывод вы для себя сделали?

Заключение:

В результате данного урока студенты узнали, какие виды ответственности предусмотрены законодательством РФ, а также научились на практике рассчитывать сумму пени за задолженность по налогам.

Список использованных источников:

Лавренова Е.Б. Финансовая грамотность: контрольные измерительные материалы. 8-9 класс. – М.: ВИТА-ПРЕСС, 2016 .- 48 с.

Рязанова О.И. Финансовая грамотность: методические рекомендации для учителя. 8-9 классы. – М.: ВИТА-ПРЕСС, 2016 .- 144 с.

www.cbr.ru - сайт Центрального банка РФ

www.nalog.ru – сайт Федеральной налоговой службы РФ

Приложение 1

Уголовный кодекс РФ

Статья 198. Уклонение от уплаты налогов и (или) сборов с физического лица

1. Уклонение от уплаты налогов и (или) сборов с физического лица путем непредставления налоговой декларации или иных документов, представление которых в соответствии с законодательством Российской Федерации о налогах и сборах является обязательным, либо путем включения в налоговую декларацию или такие документы заведомо ложных сведений, совершенное в крупном размере, -наказывается штрафом в размере от ста тысяч до трехсот тысяч рублей или в размере заработной платы или иного дохода осужденного за период от одного года до двух лет, либо принудительными работами на срок до одного года, либо арестом на срок до шести месяцев, либо лишением свободы на срок до одного года.

2. То же деяние, совершенное в особо крупном размере, -

наказывается штрафом в размере от двухсот тысяч до пятисот тысяч рублей или в размере заработной платы или иного дохода осужденного за период от восемнадцати месяцев до трех лет, либо принудительными работами на срок до трех лет, либо лишением свободы на тот же срок.

Примечания. 1. Крупным размером в настоящей статье признается сумма налогов и (или) сборов, составляющая за период в пределах трех финансовых лет подряд более девятисот тысяч рублей, при условии, что доля неуплаченных налогов и (или) сборов превышает 10 процентов подлежащих уплате сумм налогов и (или) сборов, либо превышающая два миллиона семьсот тысяч рублей, а особо крупным размером - сумма, составляющая за период в пределах трех финансовых лет подряд более четырех миллионов пятисот тысяч рублей, при условии, что доля неуплаченных налогов и (или) сборов превышает 20 процентов подлежащих уплате сумм налогов и (или) сборов, либо превышающая тринадцать миллионов пятьсот тысяч рублей.

2. Лицо, впервые совершившее преступление, предусмотренное настоящей статьей, освобождается от уголовной ответственности, если оно полностью уплатило суммы недоимки и соответствующих пеней, а также сумму штрафа в размере, определяемом в соответствии с Налоговым кодексом Российской Федерации.

Статья 199. Уклонение от уплаты налогов и (или) сборов с организации

1. Уклонение от уплаты налогов и (или) сборов с организации путем непредставления налоговой декларации или иных документов, представление которых в соответствии с законодательством Российской Федерации о налогах и сборах является обязательным, либо путем включения в налоговую декларацию или такие документы заведомо ложных сведений, совершенное в крупном размере, -наказывается штрафом в размере от ста тысяч до трехсот тысяч рублей или в размере заработной платы или иного дохода осужденного за период от одного года до двух лет, либо принудительными работами на срок до двух лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до трех лет или без такового, либо арестом на срок до шести месяцев, либо лишением свободы на срок до двух лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до трех лет или без такового.

2. То же деяние, совершенное:

а) группой лиц по предварительному сговору;

б) в особо крупном размере, -

наказывается штрафом в размере от двухсот тысяч до пятисот тысяч рублей или в размере заработной платы или иного дохода осужденного за период от одного года до трех лет, либо принудительными работами на срок до пяти лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до трех лет или без такового, либо лишением свободы на срок до шести лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до трех лет или без такового.

Примечания. 1. Крупным размером в настоящей статье, а также в статье 199.1 настоящего Кодекса признается сумма налогов и (или) сборов, составляющая за период в пределах трех финансовых лет подряд более пяти миллионов рублей, при условии, что доля неуплаченных налогов и (или) сборов превышает 25 процентов подлежащих уплате сумм налогов и (или) сборов, либо превышающая пятнадцать миллионов рублей, а особо крупным размером - сумма, составляющая за период в пределах трех финансовых лет подряд более пятнадцати миллионов рублей, при условии, что доля неуплаченных налогов и (или) сборов превышает 50 процентов подлежащих уплате сумм налогов и (или) сборов, либо превышающая сорок пять миллионов рублей.

2. Лицо, впервые совершившее преступление, предусмотренное настоящей статьей, а также статьей 199.1 настоящего Кодекса, освобождается от уголовной ответственности, если этим лицом либо организацией, уклонение от уплаты налогов и (или) сборов с которой вменяется данному лицу, полностью уплачены суммы недоимки и соответствующих пеней, а также сумма штрафа в размере, определяемом в соответствии с Налоговым кодексом Российской Федерации.

Приложение 2

Кодекс об административных правонарушениях РФ

Глава 16. ВИДЫ НАЛОГОВЫХ ПРАВОНАРУШЕНИЙ

И ОТВЕТСТВЕННОСТЬ ЗА ИХ СОВЕРШЕНИЕ

Статья 116. Нарушение порядка постановки на учет в налоговом органе

1. Нарушение налогоплательщиком установленного настоящим Кодексом срока подачи заявления о постановке на учет в налоговом органе по основаниям, предусмотренным настоящим Кодексом,

влечет взыскание штрафа в размере 10 тысяч рублей.

2. Ведение деятельности организацией или индивидуальным предпринимателем без постановки на учет в налоговом органе по основаниям, предусмотренным настоящим Кодексом,

влечет взыскание штрафа в размере 10 процентов от доходов, полученных в течение указанного времени в результате такой деятельности, но не менее 40 тысяч рублей.

Статья 119. Непредставление налоговой декларации (расчета финансового результата инвестиционного товарищества, расчета по страховым взносам)

1. Непредставление в установленный законодательством о налогах и сборах срок налоговой декларации (расчета по страховым взносам) в налоговый орган по месту учета

влечет взыскание штрафа в размере 5 процентов не уплаченной в установленный законодательством о налогах и сборах срок суммы налога (страховых взносов), подлежащей уплате (доплате) на основании этой декларации (расчета по страховым взносам), за каждый полный или неполный месяц со дня, установленного для ее представления, но не более 30 процентов указанной суммы и не менее 1 000 рублей.

2. Непредставление управляющим товарищем, ответственным за ведение налогового учета, расчета финансового результата инвестиционного товарищества в налоговый орган по месту учета в установленный законодательством о налогах и сборах срок

влечет взыскание штрафа в размере 1 000 рублей за каждый полный или неполный месяц со дня, установленного для его представления.

Статья 119.1. Нарушение установленного способа представления налоговой декларации (расчета)

Несоблюдение порядка представления налоговой декларации (расчета) в электронной форме в случаях, предусмотренных настоящим Кодексом,

влечет взыскание штрафа в размере 200 рублей.

Статья 120. Грубое нарушение правил учета доходов и расходов и объектов налогообложения (базы для исчисления страховых взносов)

1. Грубое нарушение правил учета доходов и (или) расходов и (или) объектов налогообложения, если эти деяния совершены в течение одного налогового периода, при отсутствии признаков налогового правонарушения, предусмотренного пунктом 2 настоящей статьи,

влечет взыскание штрафа в размере десяти тысяч рублей.

2. Те же деяния, если они совершены в течение более одного налогового периода,

влекут взыскание штрафа в размере тридцати тысяч рублей.

3. Те же деяния, если они повлекли занижение налоговой базы (базы для исчисления страховых взносов),

влекут взыскание штрафа в размере двадцати процентов от суммы неуплаченного налога (страховых взносов), но не менее сорока тысяч рублей.

Под грубым нарушением правил учета доходов и расходов и объектов налогообложения для целей настоящей статьи понимается отсутствие первичных документов, или отсутствие счетов-фактур, или регистров бухгалтерского учета или налогового учета, систематическое (два раза и более в течение календарного года) несвоевременное или неправильное отражение на счетах бухгалтерского учета, в регистрах налогового учета и в отчетности хозяйственных операций, денежных средств, материальных ценностей, нематериальных активов и финансовых вложений.

Статья 122. Неуплата или неполная уплата сумм налога (сбора, страховых взносов)

1. Неуплата или неполная уплата сумм налога (сбора, страховых взносов) в результате занижения налоговой базы (базы для исчисления страховых взносов), иного неправильного исчисления налога (сбора, страховых взносов) или других неправомерных действий (бездействия), если такое деяние не содержит признаков налоговых правонарушений, предусмотренных статьями 129.3 и 129.5 настоящего Кодекса,

влечет взыскание штрафа в размере 20 процентов от неуплаченной суммы налога (сбора, страховых взносов).

3. Деяния, предусмотренные пунктом 1 настоящей статьи, совершенные умышленно,влекут взыскание штрафа в размере 40 процентов от неуплаченной суммы налога (сбора, страховых взносов).

Приложение 3

Налоговый кодекс РФ

Глава 15. АДМИНИСТРАТИВНЫЕ ПРАВОНАРУШЕНИЯ

В ОБЛАСТИ ФИНАНСОВ, НАЛОГОВ И СБОРОВ, СТРАХОВАНИЯ,

РЫНКА ЦЕННЫХ БУМАГ

Статья 15.3. Нарушение срока постановки на учет в налоговом органе

1. Нарушение установленного срока подачи заявления о постановке на учет в налоговом органе -

влечет предупреждение или наложение административного штрафа на должностных лиц в размере от пятисот до одной тысячи рублей.

2. Нарушение установленного срока подачи заявления о постановке на учет в налоговом органе, сопряженное с ведением деятельности без постановки на учет в налоговом органе, -

влечет наложение административного штрафа на должностных лиц в размере от двух тысяч до трех тысяч рублей.

Примечание. Административная ответственность, установленная в отношении должностных лиц в настоящей статье, статьях 15.4 - 15.9, 15.11 настоящего Кодекса, применяется к лицам, указанным в статье 2.4 настоящего Кодекса, за исключением граждан, осуществляющих предпринимательскую деятельность без образования юридического лица.

Статья 15.5. Нарушение сроков представления налоговой декларации (расчета по страховым взносам)

Нарушение установленных законодательством о налогах и сборах сроков представления налоговой декларации (расчета по страховым взносам) в налоговый орган по месту учета -

влечет предупреждение или наложение административного штрафа на должностных лиц в размере от трехсот до пятисот рублей.

Статья 15.6. Непредставление (несообщение) сведений, необходимых для осуществления налогового контроля

1. Непредставление в установленный законодательством о налогах и сборах срок либо отказ от представления в налоговые органы, таможенные органы оформленных в установленном порядке документов и (или) иных сведений, необходимых для осуществления налогового контроля, а равно представление таких сведений в неполном объеме или в искаженном виде, за исключением случаев, предусмотренных частью 2 настоящей статьи, -

влечет наложение административного штрафа на граждан в размере от ста до трехсот рублей; на должностных лиц - от трехсот до пятисот рублей.

2. Нарушение должностным лицом государственного органа, органа местного самоуправления, организации либо дипломатического представительства или консульского учреждения либо нотариусом предусмотренных законодательством Российской Федерации о налогах и сборах сроков представления (сообщения) сведений в налоговые органы, связанных с учетом организаций и физических лиц, либо представление таких сведений в неполном объеме или в искаженном виде -

влечет наложение административного штрафа в размере от пятисот до одной тысячи рублей.

Приложение 4

По сообщения уполномоченных налоговых органов Испании Криштиану Роналду, который недавно попал в список самых высокооплачиваемых знаменитостей, обвиняется в неуплате налогов.

Правоохранительные органы государства требуют от него выплаты 14,8 миллионов евро. Это долг накопился у Роналду с 2011 по 2014 год. В настоящий момент ему предстоит отвечать перед судом за это правонарушение.

Задание:

рассчитать размер пени за несвоевременную уплату налогов, если бы эта задолженность была в бюджет РФ.

какие еще меры ответственности могут быть реализованы в отношении знаменитого футболиста?

Приложение 5

Индивидуальное задание для команд

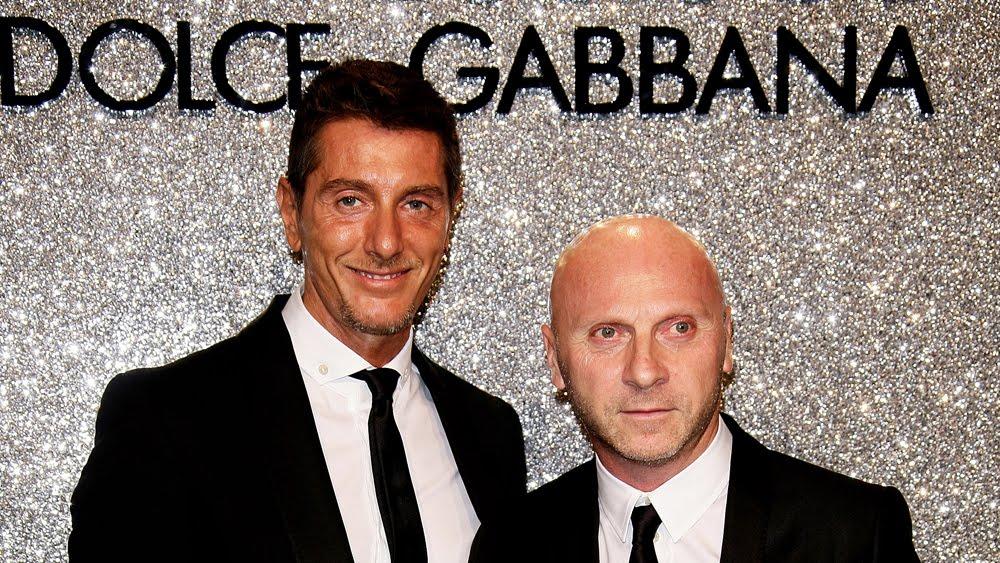

Задание команды №1

Знаменитые итальянские дизайнеры модного дома Dolce&Gabbana обвиняются в финансовых злоупотреблениях. История началась в 2008 году, когда власти Италии выявили, уклонение от уплаты налогов путем создания дополнительной компании. По оценке прокуратуры, Дольче и Габбана не заплатили налоги на сумму вознаграждения в 1,4 млрд. долларов. За период с 2008 года сумма неуплаченного налога составила 360 миллионов евро.

Задание:

рассчитать размер пени за несвоевременную уплату налогов, если бы эта задолженность была в бюджет РФ.

какие еще меры ответственности могут быть реализованы в отношении знаменитых дизайнеров?

Приложение 6

З адание команды №2

адание команды №2

Один из самых знаменитых боксеров мира - Майк Тайсон. На пике его финансовой карьеры состояние Майка Тайсона оценивалось в 400-500 млн. долларов, основная сумма которых состояла из доходов с поединков.

Но в 2006 году власти выявили серьезные налоговые нарушения в деятельности Тайсона. На сегодняшний момент его долг перед бюджетом составляет 13,1 млн. долларов.

Задание:

рассчитать размер пени за несвоевременную уплату налогов, если бы эта задолженность была в бюджет РФ.

какие еще меры ответственности могут быть реализованы в отношении знаменитого боксера?

Приложение 7

Задание команды №3

Один из самых известных певцов России – Филипп Киркоров не раз был замечен в совершении налоговых правонарушений. Начиная с 1996 года его неоднократно обвиняли в сокрытии своих доходов с целью избежать уплаты налогов в бюджет. В настоящий момент существует требование налоговой инспекции об оплате налогов в бюджет РФ на сумму 1,5 млн.руб., в рамках которого Киркоров обвиняется в уклонении от оплаты налогов с 2009 года.

Задание:

рассчитать размер пени за несвоевременную уплату налогов, если бы эта задолженность была в бюджет РФ.

какие еще меры ответственности могут быть реализованы в отношении знаменитого артиста?